波士顿咨询(BCG)发布《中国载人eVTOL行业白皮书》

9月9日,咨询机构波士顿咨询(BCG)发布《中国载人eVTOL行业白皮书》,系统梳理中国载人电动垂直起降飞行器(eVTOL)行业发展基础、市场潜力、企业路径及海外机遇,明确其作为重塑未来交通的关键方向。

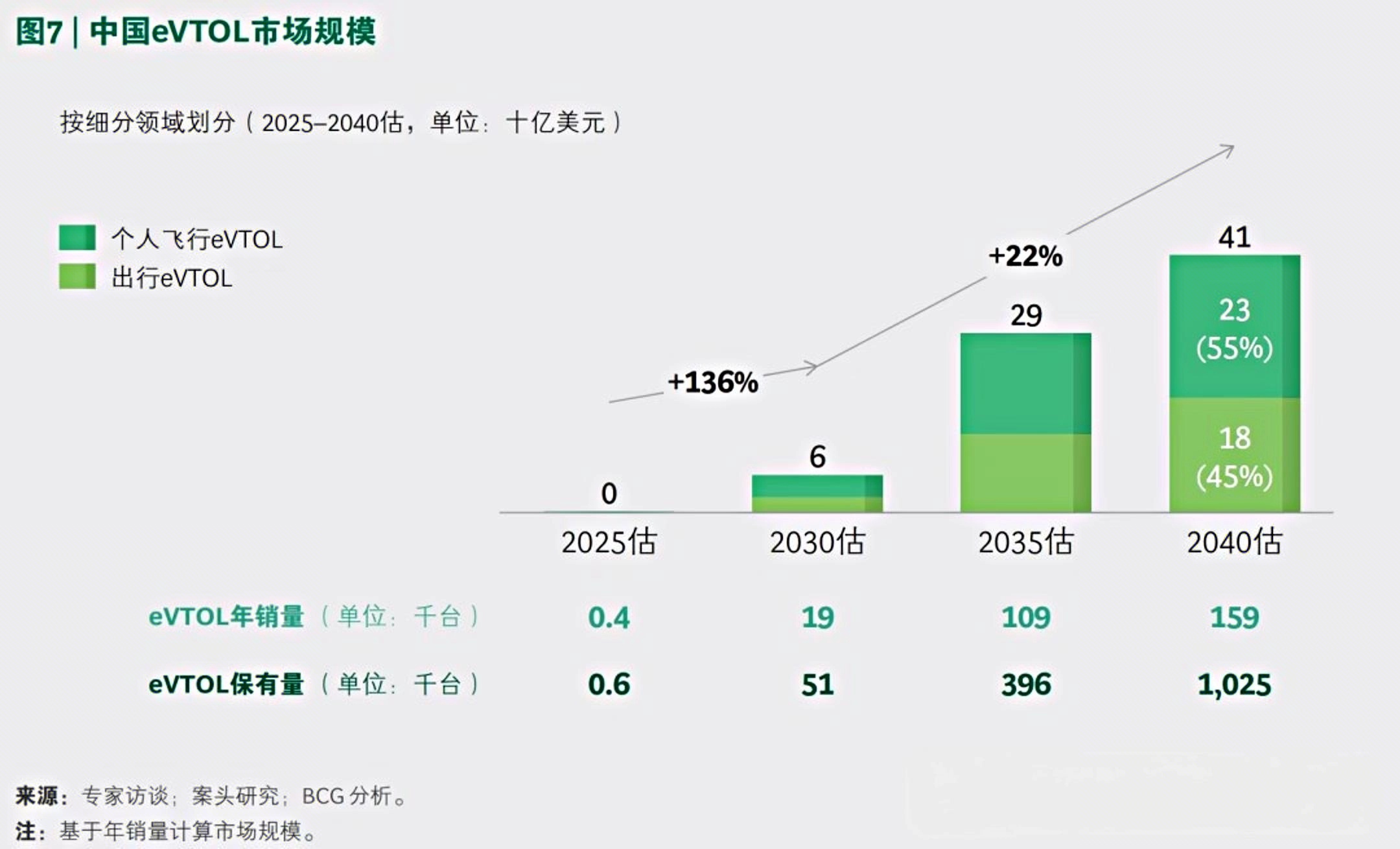

该报告中首次给出明确预判:到2040年,中国eVTOL市场的整体规模将达到410亿美元,年销量预计约为16万台。

①从细分领域来看,个人飞行eVTOL凭借其精准匹配目标人群对飞行体验、科技尝鲜及户外休闲等高端消费需求的特性,市场发展潜力突出,预计规模将达到230亿美元,在整体市场中占比约55%。

②出行eVTOL将依托城市空中交通网络的逐步构建,在私人采购、商务包机、机场与高铁站接驳等核心应用场景中持续发力,其市场规模预计将达180亿美元,占整体市场份额的45%左右。

核心内容提炼

一、行业基础:四大核心要素奠定商业化基石

eVTOL 是具备垂直起降能力、电机驱动的飞行器,融合直升机与固定翼飞机优势,细分多旋翼(时速 0-100km/h)、复合翼(100-200km/h)、倾转旋翼(130-300km/h)三类,当前发展依赖技术、场景、政策、基建、产业链五大维度协同突破:

1. 技术突破:四大底层技术催生新形态

eVTOL 并非单一技术成果,而是四大技术融合的产物,首次实现技术可行性与商业化潜力:

电动化:电机驱动更安静清洁、维护成本低,提升城市低空运行接受度;

分布式:多小型推进器布局,提升系统冗余性与安全性,支持灵活气动设计;

新构型:突破传统固定翼限制,优化起降空间、航速等性能,覆盖多元需求;

智能化:智慧传感、自动驾驶等降低驾驶门槛,为自主飞行与大规模调度奠基。

2. 场景分化:载人市场聚焦两大方向

当前 eVTOL 形成 “载人 + 载物” 场景分类,本报告核心关注载人领域,产品特征与应用场景差异显著:

3. 商业化驱动:四大要素协同发力

中国 eVTOL 从概念走向现实,依赖政策、监管、基建、产业链同步推进:

政策端:国家层面将 “低空经济” 写入规划(2021 年首入国家纲要,2024-2025 年连续入政府工作报告),2024 年设 “低空经济发展司”;20 + 省市出台专项政策,明确起降点、航线等目标;

监管端:从 “特殊豁免” 转向 “常态审批”,eVTOL 需通过 TC(型号合格证,最关键,2-5 年)、PC(生产许可证)、AC(单机适航证)、OC(运营合格证)认证,2023 年底已发首张 TC,2025 年下半年预计新批一批;同时简化飞行员执照(SPL 培训门槛低于 PPL)、划定非管制空域(如 G 类 300 米以下、W 类 120 米以下);

基建端:eVTOL 需轻量基建(起降坪、GNSS 导航等),深圳率先试点 “低空四张网”(导航、监视、通信、服务),已建 8 万 + 5G-A 基站;个人飞行 eVTOL 基建简单(成本低、易建设),出行 eVTOL 需更高阶配套(冗余通信、航迹监控等),预计 3-5 年成熟;

产业端:供应链本土化成熟,电池(宁德时代)、电机(卧龙电驱)、碳纤维机身(广联航空)等关键部件实现本土供给;头部企业从研发向量产转型,个人飞行 eVTOL 进入认证冲刺阶段。

二、市场展望:2040 年规模达 410 亿美元,C 端先行

预计 2040 年中国载人 eVTOL 市场规模达 410 亿美元,年销量 16 万台,其中个人飞行与出行 eVTOL 呈 “55%:45%” 格局,且个人飞行 eVTOL 将率先商业化(1-2 年内),出行 eVTOL 需 3-5 年。

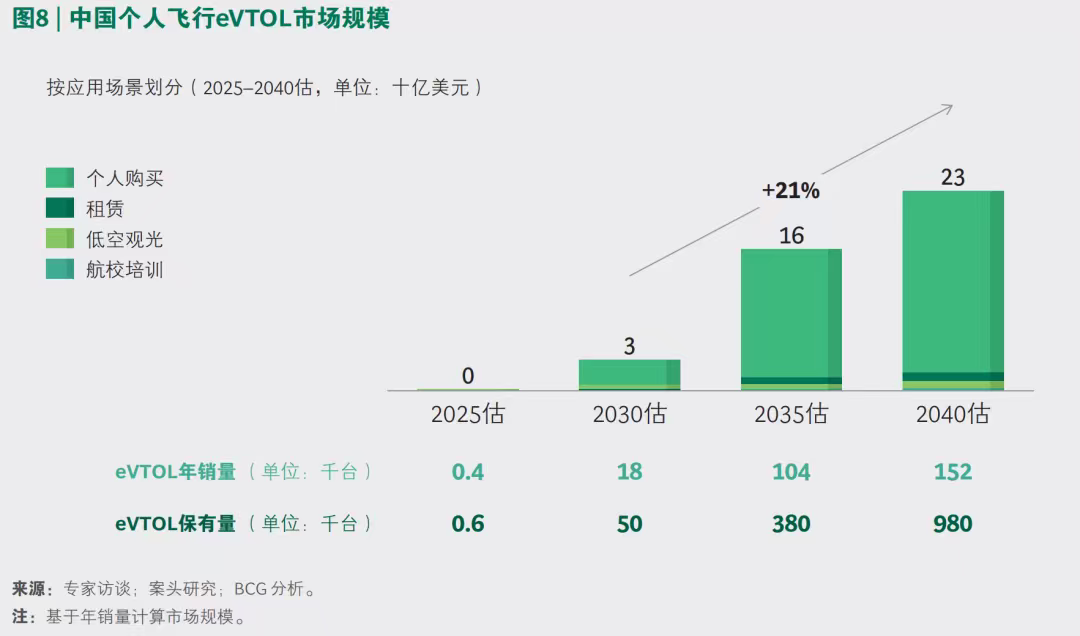

1. 个人飞行 eVTOL:2040 年 230 亿美元,C 端消费主导

核心驱动为高净值人群(家庭净资产超 1000 万)消费升级,2024 年中国高净值 + 富裕家庭(超 600 万净资产)达 740 万户,对科技体验类产品需求强烈:

个人购买(占比超 90%):2040 年销量 15.2 万台,规模 180 亿美元;产品分三档迭代(2025-2030 年中高端主导,2030 年后推豪华版 250 万 +、入门版 60-150 万),对标同价位豪华车销量,高净值家庭渗透率达 1.3%-1.4%;

低空观光:2040 年销量 4000 台,规模 8 亿美元;eVTOL 噪音低、成本低(低于直升机)、灵活性高,预计景区渗透率 4%-11%(当前直升机 5A 景区渗透率 8%);

租赁 / 航校培训:2040 年租赁销量 7000 台(规模 10 亿美元),航校培训规模 1.5-1.9 亿美元。

2. 出行 eVTOL:2040 年 180 亿美元,私人 + 公共协同

聚焦中长距高效出行,2040 年销量超 7000 台,呈 “私人购买(73%)+ 机场接驳(15%)+ 包机(12%)” 结构:

私人购买:2040 年规模 130 亿美元,销量 5000 台;eVTOL 售价 2000 万(远低于商务直升机),兼具私密性、高效性(缩短 2/3 时间),对标美国私人飞机渗透率(2.4%);

机场 / 高铁接驳(城市空中快线):2040 年规模 25 亿美元,销量 1000 台;核心优势为时效性(如北京国贸 - 大兴机场仅 15-20 分钟,vs 出租车 1.5-2 小时)、经济性(单人每公里 10 元,接近豪华网约车),客群从商务舱向超级经济舱渗透;

包机出行:2040 年规模 23 亿美元,销量 9000 台;服务高净值人群商务需求,填补私人购买与公共出行间隙。

三、企业发展:两大路径 + 四大核心能力

中国 eVTOL 企业已在关键领域崭露头角,整机 OEM 企业分两大方向发力,同时需构建四大能力护城河:

1. 发展路径:聚焦细分场景

个人飞行方向:差异化设计,如小鹏汇天 X3(“飞行体 + 陆行体” 一体化,易运输补能)、亿航智能 EH216-S(与景区合作运营);

出行方向:尚处早期,未来模式包括空中出租车(按次收费)、私人飞机出售 / 租赁,代表企业如沃飞长空(AE200)、峰飞航空(盛世龙)。

2. 核心能力:夯实长期竞争力

保障现金流稳定:拓宽融资渠道,优先推进个人飞行 eVTOL 等取证快、场景明确的业务;

打造研发能力:突破航空结构、飞控等关键技术,提升零部件安全冗余与适航性能;

建立敏捷供应链:推动 “航空供应链汽车化”,在适航前提下通过设计优化、供应商管理降本;

建设生态网络:以 “自建 + 合作” 模式,完善飞行基建、销售交付、维修保险等全生命周期服务。

四、海外机遇:2040 年规模 1840 亿美元,挑战与潜力并存

全球 eVTOL 市场 2040 年预计达 2250 亿美元(中国 410 亿 + 海外 1840 亿),海外核心市场特征与中国企业挑战如下:

1. 海外市场格局

个人飞行 eVTOL(930 亿美元):北美(33% 豪华车销量、43% 高净值家庭,非管制空域占 85%)、欧洲(技术强但监管严)、中东(豪华消费活跃,低空经济成国家战略)为核心;

出行 eVTOL(1320 亿美元):北美(Joby 计划 2029 年商业化,地面拥堵催生需求)、欧洲(巴黎 / 伦敦试点机场接驳)、大洋洲(政策友好,解决偏远地区交通)为重点。

2. 中国企业挑战

适航认证壁垒:全球标准不统一,欧美审查严格(如欧空局 SCE-19 标准,周期超 3 年);

本地化运营成本高:需建立本地渠道 / 团队,获取维护资质(如日本需航空局认证);

基建瓶颈:垂直起降场建设成本高、审批复杂,eVTOL 充电需改造电网,中国企业经验有限;

生产合规难度大:出口需满足目标市场适航审定,本地组装需关键部件认证。

五、结语:行业进入商业化加速拐点

中国 eVTOL 产业已具备 “政策支持、监管完善、基建起步、产业链成熟” 四大基础,个人飞行 eVTOL 将率先突破,成为低空经济核心引擎。未来需政策、监管、企业、生态多方合力,打通空域管理、适航审定、基建配套等路径,推动产业从 “技术起飞” 迈向 “规模落地”,有望成为全球首批实现 eVTOL 规模化应用的市场。

来源于波士顿咨询(BCG)